우리나라 인구 구조상 고령화로 인해

노인인구 비율이 커지면서 최근 기초연금에

대해 관심이 집중되고 있습니다.

그중에서 국민연금 연계 감액 제도 때문에

기초연금이 깎이는 것에 대해 불만이신

분들이 많습니다.

기초연금의 비밀

기초연금 인상을 추진한다는 소식에

열심히 일해서 꼬박꼬박 국민연금을 납부한

많은 분들이 억울해하십니다.

만약에 기초연금이 40만 원으로 인상될 경우

부부 감액 20%를 적용해도 한 가정에서

공짜로 받는 기초연금은 64만 원까지

늘어나는데, 내가 일하면서 알뜰하게 모아

꼬박꼬박 납부한 국민연금 수령액은

평균 57만 원 정도라서 국민연금 때문에

기초연금이 감액된다면 충분히 손해 보는 것

같은 느낌이 들 수 있습니다.

하지만 이런 계산에는 오해가 있습니다.

그래도 어떤 이유에서든 남들은 다 받는데

나만 깎여서 받게 된다면 억울한 마음이

드는 것은 당연합니다.

오늘은 왜 기초연금이 도입됐고, 국민연금을

받는다고 기초연금이 깎이는 이유를

알기 쉽게 설명드리겠습니다.

기초연금제도가 도입된 건 생각보다

얼마 안 됐습니다.

현재의 기초연금 형태는 2014년에 처음

도입된 제도로 우리나라가 이만큼 발전할 수

있도록 기여하신 어르신들 중에서 미쳐 노후

준비를 못 한 분들에게 도움을 드릴 목적으로

시작됐습니다.

지금은 국민연금을 내기 싫어도 의무로

내야 하고, 국민연금 외에도 노후 준비를 위해

각자 여러 가지 방법으로 재테크를 하고 있지만,

국민연금을 전 국민이 가입할 수 있게 된 것은

불과 23년 전인 1999년이라서 가입하고 싶어도

못 했던 시절이 있었습니다.

반면에 독일은 1889년, 영국은 1908년,

미국은 1935년부터 국민연금이 도입돼서

그만큼 우리나라 어르신들의 노후 준비가

선진국들에 비해 많이 부족했던 것입니다.

그리고 기초연금이 도입될 당시 기준으로,

노인 10만 명당 자살 인구는 58. 6명으로

OECD 평균의 2배가 훌쩍 넘었고,

노인빈곤율은 48.8%로 OECD 평균의 4배가

넘었습니다.

이렇게 상대적으로 짧은 국민연금의

역사와 함께 과거 우리나라는 자식들이

부모를 모셔야 하는 유교적인 관습이 있었고,

노후 준비의 개념이 없었던 터라 당시 상당수

어르신들이 빠르게 변화된 사회에서 빈곤한

노후생활에 직면해야 하는 상황이었습니다.

그래서 정부에서 나서서 노후에 국민연금을

못 받고 노후 준비가 안 된 노인분들을 위해

기초연금제도를 도입하게 된 것입니다.

대표적인 오해 중의 하나가

국민연금을 받으면 기초연금을 한 푼도

못 받는다고 아시는 분들이 계십니다.

국민 연금하고 연계해서 일부 감액이 되긴

하지만, 기초연금을 완전히 못 받는 것은

아닙니다.

먼저 국민연금 급여액은 기초연금 수급

여부를 결정할 때 소득의 일부로 당연히

계산이 됩니다.

기초연금 수급 여부는 소득 하위 70%

선정기준액인 단독가구 월 소득인정액

180만 원, 부부가구 288만 원과 비교해서

이보다 낮으면 수급자로 결정되는데,

이 소득인정액을 계산할 때 국민연금

급여액도 반영됩니다.

둘째로 기초연금을 받을 때,

국민연금 급여액이 일정 수준 이상이면

일부를 감액하고 드리는데 이를

'국민연금 연계 감액'이라고 합니다.

이에 대해 상세히 설명해 드리면,

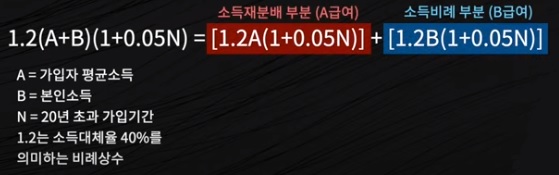

국민연금 연계 감액을 계산할 때 공식이

있는데 이때 A값과 B값이라는 용어가

있습니다.

여기에서 B값은 본인이 낸 보험료에 대해

계산해서 연금을 주는 거라서 내가 낸 돈을

정당하게 돌려받는 개념이고

A값은 개인차가 있지만, 국민연금의 거의

절반에 해당하면서 국가가 전 국민 평균값을

계산해서 연금으로 지금 하는 복지의 한

형태라고 할 수 있습니다.

그래서 국민연금을 많이 받는다면 B값은

제외하고 A 값하고만 연계해서 기초연금이

일부 감액되고 국민연금을 전혀 못 받거나

A값을 적게 받으면 기초연금을 전액 지급하고

있습니다.

국민연금을 많이 받는 것 자체가 다른

국민들보다 일정 부분 복지 혜택을 더

받는 것과 마찬가지라고 판단하기 때문입니다.

이제는 국민연금을 매달 250만 원까지 받는

분들도 생겨서 이런 분들까지 기초연금을 전부

지급한다면 국민연금에서도 A값만큼 복지

지원을 해 주는 것이고, 기초연금에서도

중복해서 복지지원을 해주는 것이 됩니다.

그래서 본인이 납부한 금액에 해당하는 B값은

연계 감액 시에 포함되지 않고, A값 부분만

계산해서 기초연금과 중복되면

감액하겠다는 것이 국민연금 연계 감액의

핵심 개념입니다.

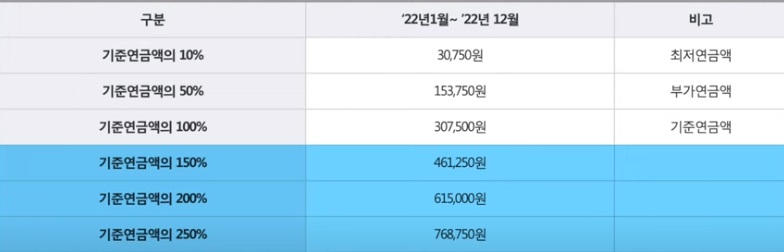

다만, 국민연금 수급자라고 해서 무조건

감액하는 것은 아니며, 국민연금 급여액이

기준연금액의 150%를 초과하는 461,125원

이상 수급하시는 경우에 감액이 이루어지고,

감액이 이루어지더라도 부가연금액 이상은

(기준연금액의 절반인 153,750원) 보장

받게 되니까 크게 걱정하지 않으셔도 될 것

같습니다.

참고로, 2022년 6월 기준으로 국민연금

연계 감액을 적용받는 사람은 44만 명으로

(442,485명) 전체 수급자 610만 명의

(6,121,803명) 7.2%에 불과합니다.

단순히 기초연금이 감액되는 것만 생각하면

억울한 것은 당연하지만, 이렇게 중복해서

복지지원을 하면 국가재정과 미래 세대들의

부담이 계속 커지게 됩니다.

국민연금 받는 분들 중에서 461,250원 이하로

받는 분들은 연계 감액이 되지 않으며,

국민연금 급여 중에서 유족연금, 장애연금

받는 분들도 연계 감액이 안 됩니다.

하지만, 기초연금의 도입 취지대로 현재 노인

세대들이 과거에 국민연금 제도가 없을 때

미처 준비하지 못했던 노후생활 자금을

보완해주고 국민연금이 충분히 성숙하고

많은 국민들이 국민연금들 받게 되면

기초연금도 그에 맞게 조종돼야 국가 재정도

지속적으로 유지될 수 있습니다.

이를 위해 만들어진 것이 국민연금 연계 감액

제도인 것입니다.

앞에서 설명해 드린 것처럼,

국민연금 연계 감액 제도의 취지를 잘 이해해

주시길 바라고, 혹여나 국민연금 수급액이

커지면 감액되는 금액이 크기 때문에

가입에 대한 우려를 하시는 분들이 계실 수도

있습니다.

국민연금 및 기초연금을 동시 수급하는 경우가

국민연금만 수급하는 경우보다 총 공적연금

수급액이 높도록 설계되어 있기 때문에

국민연금 수급액이 증가할수록 총 공적연금

수급액 (국민연금 + 기초연금)은 증가하게

되니까 기초연금을 못 받을까 봐 국민연금

가입에 대한 우려는 하지 않으셔도 됩니다.

'희지니 News' 카테고리의 다른 글

| 국민체력 100 (6) | 2022.12.16 |

|---|---|

| 12월에 바뀌는 정책 (14) | 2022.12.12 |

| 보조금24 가족맞춤 안내 (12) | 2022.11.30 |

| 1회용품 줄이기 (5) | 2022.11.28 |

| 우리시장 빠른배송 서비스 (8) | 2022.11.26 |

댓글